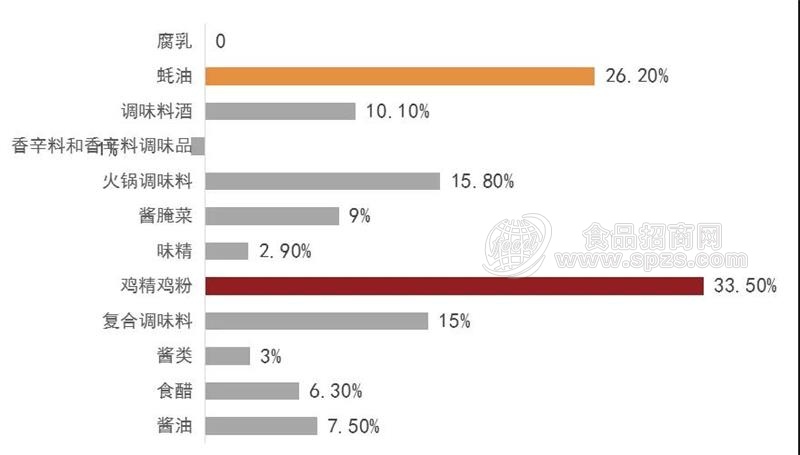

一、调味品行业数据分享

中国品牌企业100强2016-2018年度数据统计显示,总产量是1322.5万吨,销售收入是938.8亿元,2016-2018年的总生产产量与总销售收入逐年增长,生产产量的同比增速分别是7.1%、9.4%、7.5%,有少量波动;销售收入增速分别为6.1%、9.5%、10.8%,逐年增长。2016-2018年百强企业总体销售均价分别为6611元/吨、6577元/吨、7098元/吨,行业产品的价格总体在提升。

产量排名前10名的企业中有90%实现正向增长,销售收入排名前10名的企业中有80%实现正向增长。生产产量增速超过50%的企业有6家,销售收入增速超过50%的企业有5家,均不是总生产产量与总销售收入排名前十的企业。(产量与销量同比增长率排名因往年同期基数相差较大,表格呈现的排名前十数据仅供参考。)

据环球慧思统计,2018年酱油出口量与出口额均是华南地区占82%,华东地区次之。2018年酱油出口地域产量排名前三分别为:亚洲、美洲、欧洲;出口产量的亚洲占50%,同步营收也是亚洲占50%。营收排名前三地域为:亚洲、欧洲、美洲。2018年复合调味料出口产量华东占54%,同步营收也是华东地区占50%。出口产量前三分别为华东、华南、西南;出口营收前三分别为华东、华南、华中。2018年复合调味料出口亚洲占58%,同步营收也是亚洲占67%;出口产量与出口额排名前三分别为亚洲、非洲、美洲。

二、调味品行业上市企业数据分析

调味品行业上市企业的数据从营收、研发投入、净资产收益率、总股本、流通股本、总市值、流通市值、市净率、静态市盈率等方面呈现:此次统计13家调味品行业上市企业(海天味业、梅花生物、安琪酵母、中炬高新、苏盐井神、涪陵榨菜、湖南盐业、加加食品、恒顺醋业、天味食品、千禾味业、安记食品、佳隆股份)2019年年中报,总营收(刚上市的天味食品除外)为310亿元,同比增长率为17%,增速高于百强统计企业的平均增长水平。海天、安琪酵母、中炬高新在研发投入上排名前三。净资产收益率排名前三的企业分别为:海天味业(20%)、涪陵榨菜(12%)、安琪酵母与中炬高新(10%)。

截至2019年9月12日上午收盘,总股本排名前三的企业为梅花生物(3104百万)、海天味业(2700百万)、加加食品(1152百万)。总市值排名前三的分别为:海天味业(近三千亿)、中炬高新、安琪酵母。流通股本排名前三的企业为梅花生物(3081百万)、海天味业(2700百万)、加加食品(946百万)。流通值排名前三的企业分别为:海天味业、中炬高新、安琪酵母。海天味业的市值占据了调味品上市企业市值的半壁江山。

从市净率看,前三位的分别为:海天味业(21.46倍)、天味食品(11.29倍)、中炬高新(8.77倍)。从静态市盈率看,前三位的分别为:佳隆股份(81.88倍)、天味食品(69.75倍)、海天味业(68.73倍),排名前三位的市净率比贵州茅台的39.09倍高。

三、酱油和调味酱数据分析

酱油和调味酱的数据从产销量、价格两个方面呈现:酱油产销量方面:2016-2018年百强企业酱油产业生产总量分别为:369万吨、437.5万吨、462.6万吨;同比增长率分别为:7.2%、7.5%、7.5%。2016-2018年百强企业酱油产业销售收入分别为:169.7亿元、233.9亿元、247.3亿元。2018年百强企业酱油产量排名前十企业中,80%呈现正向增长;销售收入排名前十企业中,70%呈现正向增长;增速50%以上的有1家,为湖北土老憨;销售收入增速排名前十企业中,同比增长率均不超过50%。

酱油价格方面:2018年百强企业酱油产品均价为5346元/吨,与2017年持平,国际市场均价约为910美元/吨,出口国际市场的酱油价格普遍高于国内价格。京东购物平台上,价格在20元/瓶(包含20元/瓶)以下的产品占62%。

调味酱产销量方面:2016-2018年百强企业调味酱产业生产总量分别为:80万吨、81.5万吨、67.8万吨;同比增长率分别为:7.7%、6.1%、3.0%。2016-2018年百强企业调味酱产业销售收入分别为:72.6亿元、68.6亿元、62.1亿元。2018年百强企业调味酱产业产量与销售收入排名前十企业中,均有90%呈现正向增长;销售收入增速排名前十企业中,增速超过50%的有1家,为上海太太乐。

调味酱价格方面:2018年百强企业调味酱产品均价为9159元/吨,高于2016与2017年。京东购物平台上,产品价格在20元/瓶以下的产品占88%。

四、调味品行业“五新”

(1)政策促进消费,流通业态新气象近日,《国务院发布促消费20条》发布,部分条款与调味品行业相关:促进流通新业态新模式发展、推动传统流通企业创新转型升级;改造提升商业步行街;加快连锁便利店发展;优化社区便民服务设施;加快发展农村流通体系;扩大农产品流通;扩展出口产品内销渠道;满足优质国外商品消费需求;活跃夜间商业和市场;拓宽假日消费空间;搭建品牌商品营销平台;降低流通企业成本费用;鼓励流通企业研发创新。

目前我国出口、投资、内需三大板块共同驱动,内需成为国内经济复苏的主要动力。消费政策的支持也将为扩大内需、提高人民生活水平的便利性与舒适度提供更好的条件。比如,夜间商业和连锁便利店发展方面,餐饮化便利店发展方式较为灵活多样,发展势头良好,也将带动调味品的使用和发展。

(2)把脉市场需求,精准开发新产品随着消费群体和消费者需求的更新,行业企业也顺应时势地开发了新产品。例如:加加酱油重新发力,重新在市场上找准产品的定位,针对餐饮行业广阔的市场开发出“热炒鲜,蘸食鲜,红烧红浓”;太太乐在去年原味鲜鲜味调味料的基础上,又推出以鲜味为基础综合调味品系列产品,其中包括“原味鲜”酱油;美乐“辣可以”酱这个新产品的开发;欣和九月上新的10个新品;亨氏的“贝比鲜”用可爱的造型吸引新一代消费者。这些新产品的出现都是调味品企业正在把握市场需求的证明。

(3)行业萌生新品牌调味品行业自身积极发展并不断开发新品的同时,相关行业或者其它行业的企业也开始关注调味品行业。例如:益海嘉里推出丸莊酱油;长寿花加入新品黄豆酱;旺旺食品推出蟹黄蚕豆豆瓣酱等。

(4)调味品美味生活新概念随着消费群体和消费形式的改变,调味不只是调味,它是品味、是滋味、是美滋美味的生活。行业里部分企业以调味品为基础,打造了与美味生活新概念相关的创意。例如:厨邦的咸鲜味的冰淇淋;加加的酱油蘸荔枝;欣和的酸酸咸咸冰淇淋;东莞永益的产品从番茄酱到番茄汁,饭爷的故宫礼盒,这就是生活的概念、时尚的理念;饭爷与膳魔师合作的保温杯;老干妈的国民女神卫衣;冷酸灵推出的火锅味牙膏;涪陵榨菜赞助马拉松竞技;这些概念无不体现了对生活的更多追求与体验。

(5)健康低盐,产品研发新风向国务院发布的《关于实施健康中国行动的意见》中,明确提出居民饮食要向低盐、低油、低糖的方向发展。因此,越来越多的调味品企业适应消费升级的需求,推出低盐调味品。比如薄盐酱油、低盐豆瓣、低盐榨菜、低盐泡菜、低盐腐乳等。

五、调味品行业发展的特点

(1)行业发展相关背景:餐饮业与食品业发展独树一帜“消费分化”时代,餐饮业却是消费拉升趋势的一个典型案例。从海底捞的中报来看,一线、二线、三线和以下城市人均差距还不到20%,远低于其他产业人均消费差距的平均值。广告投放市场中,食品行业成为两位数增长的产业。“2019上半年全媒体广告市场行业榜单中,仅有食品和交通行业呈现涨幅,同比增长分别为16.4%和5.0%。餐饮业与食品业的稳健发展,也让调味品行业的企业有了更好的空间。

(2)餐饮定制成为产业发展新动力餐饮定制方面,很大一部分调味品企业在做相关渠道开发的产品,一方面是菜品定制,比如小龙虾、麻辣香锅、火锅麻酱、鱼调料、麻辣烫、冒菜、黄焖鸡、自热小火锅等相关的复合调味料包;另一方面是渠道定制,比如快餐门店、外卖、酒店、交通餐、团餐等相关的产品开发。餐饮定制调味品的开发,给餐饮业带来极大便利,因为标准化管理,在保证食品安全的基础上,有了标准化口味的同时节约时间,还能降低成本。连锁餐饮对餐饮定制有着极大的需求量,如西贝莜面、和合谷、吉野家、呷哺呷哺、老娘舅等连锁餐饮企业都有需求。一部分连锁餐厅有专属定制产品,有自己的调味品事业部,例如海底捞也在做调味品和火锅底料;另一部分企业在寻求外部的合作,如“胖哥俩”这样的品牌,更是从调味品促进餐饮的发展。除此之外,更多的餐饮新品牌对餐饮定制需求越来越旺盛,这就为整个调味品新品研发、综合服务提供广阔的市场空间。

(3)行业定位新格局建立随着餐饮定制调味品需求的快速增长,以为客户提供“调味解决方案”的品牌企业快速崛起,例如近日新上市的日辰股份,它不是传统品牌,也不是市场终端品牌。日辰股份从食品原料、食品配料做到餐饮定制,单一调味品(比如酱油)成为了它的生产原料(上游)。生产商与品牌商的专业细分进一步加强,专业化分工的趋势明显,市场中品牌的力量更加强大。一部分酱油、醋产业的企业品牌集中度在提高,专注于品牌效应与形象的提升,它的辐射能力和对渠道的把控能力更强,这些品牌直接对接终端消费者;另一部分企业有良好的产能和技术把控能力,就成为专业的生产提供商,而不专注于品牌运营。这两类的分工趋势逐渐显现,一些大型品牌企业在各地收购产能和技术良好的工厂生产自有品牌的系列产品,包括山西醋、火锅调料等的收购,既发挥了品牌优势,也加强了专业制造加工效能。由此,整个调味品行业企业的格局已悄然发生变化,呈现了品牌商、生产商、风味解决方案提供商三种定位。未来,这三个角色各司其职,在各自领域发挥效应,尤其是风味解决方案提供商将会成为新的趋势。

(4)多样带货方式渗透调味品行业随着各类自媒体的发展,多样的带货方式也渗透到了传统的调味品行业。例如:饭爷林依轮联合天猫网红薇娅带货,20分钟销售额突破100万;山河醋业的老板京东直播卖货,带消费者走进醋业生产工厂;涪陵榨菜牢牢抓住热点事件,在抖音直播吸引了一大批消费者。一部分企业已经成功尝到甜头,一部分企业正在尝试,相信未来会有更多的企业去接触新的传播与带货方式。

(5)内容营销和品牌的结合

内容营销是品牌增值、产业增值的方向。内容营销运营地*典型与成功的是“江小白”,它把品牌、价值观和群体理念相结合,既能提高品牌的忠诚度,又能带来相对应粉丝的精准定位,还能传播品牌的文化、概念,更好地提升品牌的价值和附加值。调味品行业也在做这方面的尝试,例如:太太乐的形象代言人从卡通形象“乐乐”到严谨、博学的文化传播者;加加的“豆先生”,以卡通形象在线下让消费者合影,线上金句频出,线上线下相结合推广酱油产品,吸引了不少人的目光;胡玉美的“蚕小逗”让企业年轻化,顺应时代潮流,紧跟年轻消费者的步伐。调味品行业已经成为食品工业中不可分割的重要组成部分,行业的可持续发展意义重大。未来,仍需要我们准确把握消费需求、以市场为导向,把脉餐饮、食品加工、家庭消费三大主要渠道的消费趋势,进行差异化产品的定制和细分市场的开拓,加快上下游产业链的融合和优化,从而实现整个调味品行业的健康、快速发展,并为国民经济持续健康发展贡献力量。